El autocontrol en la administración pública

La responsabilidad pública implica que un servidor no es libre de hacer algo contrario a lo que el desempeño de su función impone, pero tampoco lo es para dejar de hacer lo que en relación con esa misma función establece la norma de competencia. Una de las diferencias entre derecho público y privado es que el segundo es fuente de derechos subjetivos que no se producen en el ámbito público. El ejercicio de las diversas expresiones de libertad corresponde cada caso a una decisión individual, en tanto que el servidor público ejerce tareas que no fueron establecidas para que las ejerzan, merced a una decisión discrecional. La discrecionalidad del servidor público se encuentra restringida por la necesidad que impone, precisamente, la responsabilidad asignada.

El autocontrol lo realizan órganos de la propia entidad administrativa. En el ámbito de la administración pública federal, estatal o municipal, esta clase de control se encomienda a unos órganos especializados que puedan tener nivel funcional de secretaría o de unidades administrativas denominadas contralorías internas.

Mediante este control la administración pública conserva la posibilidad de corregir sus errores y revocar sus decisiones ilegales o inoportunas, antes de que éstas sean sometidas al control externo. “A esta forma de control se le critica por no ser lo suficientemente eficaz para prevenir o eliminar las desviaciones o irregularidades en razón de la ‘solidaridad’ desde lo alto de la jerarquía administrativa con la inferior” (Márquez, 2005).

Dos aspectos importantes (Márquez, 2005: 33-34) que aplica este tipo de control son los siguientes:

1. Contabilidad gubernamental: técnica destinada a captar, clasificar, registrar, resumir, comunicar e interpretar la actividad económica, financiera, administrativa, patrimonial y presupuestal del Estado.

2. Auditoría: revisar si se han cumplido las normas usuales de una correcta contabilidad y administración.

Pueden ser de dos tipos: internas y externas

En este ámbito, la Ley General de Responsabilidades Administrativas (2016) establece en su artículo 2.º su objeto en las siguientes fracciones:

Establecer los principios y obligaciones que rigen la actuación de los servidores públicos.

Grietas en el terreno circundante [fotografía]. (s.f.). Acervo de fotografías y figuras de la Subdirección de Riesgos Estructurales del Cenapred.

Establecer las faltas administrativas graves y no graves de los servidores públicos, las sanciones aplicables a las mismas, así como los procedimientos para su aplicación y las facultades de las autoridades competentes para tal efecto.

(s. a.) (s. f.). Sanciones [fotografía]. Tomada de https://idconline.mx/seguridad/2016/08/01/sanciones-administrativas

Establecer las sanciones por la comisión de faltas de particulares, así como los procedimientos para su aplicación y las facultades de las autoridades competentes para tal efecto.

Diario de Madrid. (2017). Comisión de investigación [fotografía]. Tomada de https://upload.wikimedia.org/wikipedia/commons/a/a4/Primera_sesi%C3%B3n_de_la_Comisi%C3%B3n_de_Investigaci%C3%B3n_de_Madrid_Calle_30_%2804%29.jpg

Determinar los mecanismos para la prevención, corrección e investigación de responsabilidades administrativas.

(s. a.) (s. f.). Mecanismos de prevención [fotografía]. Tomada de http://www.thefamilywatch.org/mecanismos-de-prevencion-frente-a-las-crisis-familiares/

Crear las bases para que todo ente público establezca políticas eficaces de ética pública y responsabilidad en el servicio público.

(s. a.) (s. f.). Bases para políticas eficaces [fotografía]. Tomada de http://prodavinci.com/blogs/las-bases-comiciales-para-la-constituyente-comentarios-para-su-analisis-por-michael-penfold/ y figuras de la Subdirección de Riesgos Estructurales del Cenapred.

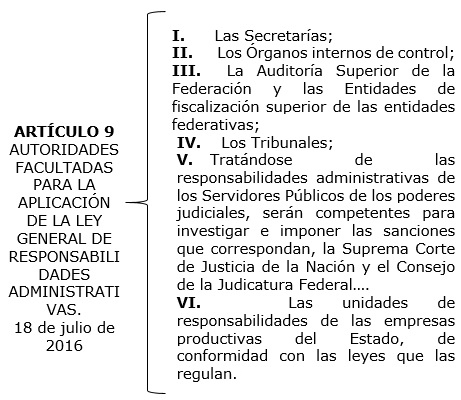

La citada ley establece las autoridades de su aplicación que se muestran en el siguiente cuadro sinóptico:

El control de la información en la rendición de cuentas

El concepto de rendición de cuentas no aparece de manera explícita en la Constitución mexicana; sin embargo, reformas a este ordenamiento han conformado un sistema orientado a ese propósito. Es así como el 20 de julio de 2007 se publicó en el Diario Oficial de la Federación el decreto por el que se adiciona un segundo párrafo con siete fracciones al artículo 6.º de la Constitución, las cuales son las siguientes:

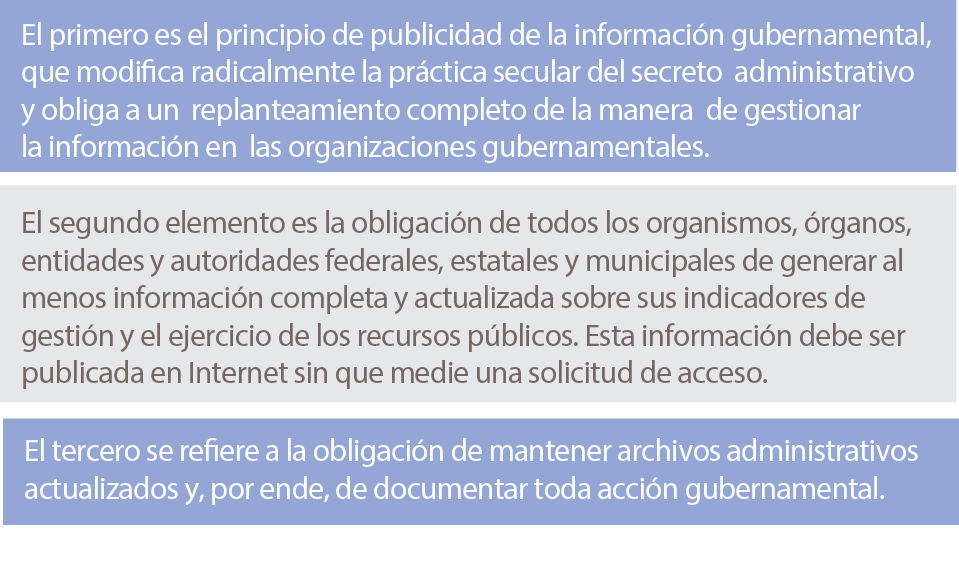

Toda la información en posesión de cualquier autoridad, entidad, órgano y organismo federal, estatal y municipal, es pública y sólo podrá ser reservada temporalmente por razones de interés público en los términos que fijen las leyes. En la interpretación de este derecho deberá prevalecer el principio de máxima publicidad..

La información que se refiere a la vida privada y los datos personales será protegida en los términos y con las excepciones que fijen las leyes.

Toda persona, sin necesidad de acreditar interés alguno o justificar su utilización, tendrá acceso gratuito a la información pública, a sus datos personales o a la rectificación de estos.

Se establecerán mecanismos de acceso a la información y procedimientos de revisión expeditos. Estos procedimientos se sustanciarán ante órganos u organismos especializados e imparciales, y con autonomía operativa, de gestión y de decisión.

Los sujetos obligados deberán preservar sus documentos en archivos administrativos actualizados y publicarán a través de los medios electrónicos disponibles, la información completa y actualizada sobre sus indicadores de gestión y el ejercicio de los recursos públicos.

Las leyes determinarán la manera en que los sujetos obligados deberán hacer pública la información relativa a los recursos públicos que entreguen a personas físicas o morales.

La relación de la información y la rendición de cuentas se puede visualizar en tres elementos:

Los tres elementos deben generar un flujo de información permanente sobre el control de las actividades gubernamentales y conformar por ello un elemento necesario para la rendición de cuentas (López y Merino, 2009: 11-12).

La fiscalización

El autor Alfredo Adam define la palabra fiscalización de la siguiente manera: “es la acción por medio de la cual se valúan y revisan las acciones del gobierno considerando su veracidad, razonabilidad y apego a la Ley”.

Estos son los aspectos más importantes de la función fiscalizadora:

1. La motivación de una acción: lo que se traduce en el hacer o ejecutar una serie de movimientos, ejercicio o trabajos.

2. Evaluar y revisar: para ejercitar estas acciones debe existir documentación, información, bienes, derecho y obligaciones, de cualquier naturaleza.

3. Análisis: acciones que pueden llevarse a cabo mediante el estudio, análisis y evaluación de documentos e informes, sistemas, mecanismos, procedimientos, hechos y operaciones, así como acciones del gobierno.

4. Veracidad y razonabilidad: conceptos que representan los requisitos mínimos que deben atenderse en las acciones del gobierno.

5. Apego a la Ley: todo gobierno debe cumplir con los requisitos, mecanismos, instrucciones, mandatos y controles plasmados y contenidos en una normatividad, la cual abarca leyes, reglamentos, decretos y acuerdos de carácter general.

Para Guillermo Cabanellas la fiscalización es la inspección a personas, entidades o actividades para comprobar si pagan impuestos, o examinar, controlar o criticar las acciones de otros, por lo que uno de los significados de la palabra fiscalización es control.

Los organismos de fiscalización interna y externa son la primera línea de defensa de la sociedad en contra de la corrupción o de las prácticas corruptas, sobre todo porque tienen encomendadas dos de las actividades más trascendentes del ciclo administrativo: la revisión y evaluación de sus actividades y la auditoría gubernamental. Desde la adopción de la partida doble en México en el siglo XIX, advertimos la dificultad de la lucha en contra del uso de los bienes públicos para fines privados. La batalla es siempre desigual porque el servidor público corrupto utiliza el conjunto de elementos puestos a su disposición (recursos materiales, financieros, servidores públicos, estructuras, experticias, normas, etcétera) para obtener ganancias ilegales.

Corrupción y fiscalización

La corrupción y la fiscalización también se relacionan, ya que en última instancia ésta pretende ser remedio para enfrentar la corrupción.

La corrupción administrativa motiva la necesidad de instituir controles en el ejercicio del poder para enfrentarla. Así, en la administración general se habla del control como la etapa de la administración en la cual se establecen mecanismos para revisar la eficacia y eficiencia de las funciones de planeación, organización y ejecución.

La corrupción consiste en solicitar, aceptar, ofrecer, dar un bien o servicio, producto de una actuación ilegal que se deriva del aprovechamiento indebido y para beneficio personal de un cargo, posición o responsabilidad en una organización pública o privada.

A. Este fenómeno es diverso y se manifiesta a través de distintas acciones de la vida cotidiana. No sólo contempla casos de enriquecimiento ilícito por parte de funcionarios públicos, sino el tráfico de influencias, el uso indebido de la información privilegiada y el nepotismo.

B. También se manifiesta al pagar por el servicio gratuito de recolección de basura, pagar por obtener la verificación vehicular con un auto contaminante, para evitar una infracción de la autoridad de tránsito, o bien, cuando un servidor público ofrece facilitar o agilizar un trámite o servicio a cambio de dinero.

De acuerdo al Índice de Percepción de la Corrupción 2016, que presentó Transparencia Internacional, México obtuvo una calificación de 30 puntos, que lo ubica en la posición 123 de 176 países (el artículo fue tomado del periódico El Universal en línea: http://www.eluniversal.com.mx/articulo/nacion/politica/2017/01/24/mexico-lugar-123-de-176-paises-en-indice-de-corrupcion).

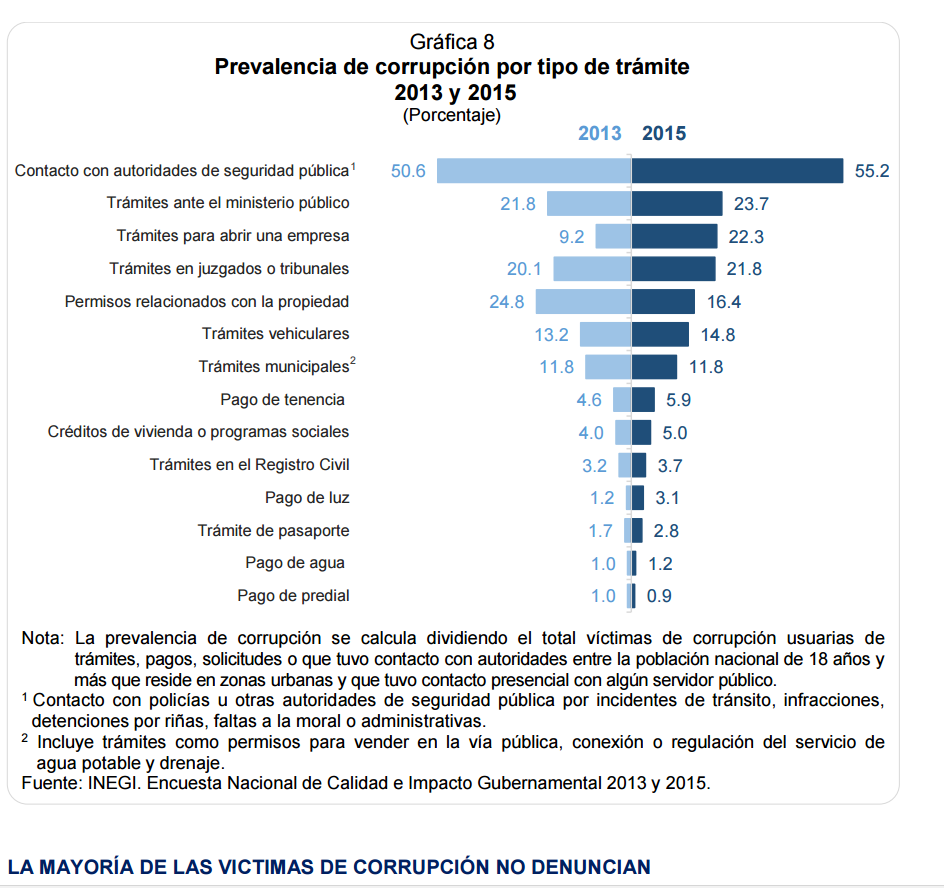

Como dato general sobre el tema de corrupción, el Inegi registra en los trámites burocráticos los siguientes datos estadísticos:

De acuerdo al Registro de Servidores Públicos Sancionados, en cumplimiento a lo ordenado por la Ley Federal de Responsabilidades Administrativas de los Servidores Públicos, el número de servidores que presentan sanciones por violación a la Ley Federal de Transparencia y Acceso a la Información corresponde a 73 397 de la Administración Pública Federal (Secretaría de la Función Pública, 11 de mayo de 2017, Sistema de Registro de Servidores Públicos Sancionados: http://www.rsps.gob.mx/Sancionados/publica/buscapublicas.jsp).

Sistema Nacional Anticorrupción

El Sistema Nacional Anticorrupción coordina a actores sociales y a autoridades de los distintos órdenes de gobierno, a fin de prevenir, investigar y sancionar la corrupción, la cual se materializa en diferentes reformas; una de ellas en materia de transparencia, al publicarse la Ley General de Acceso a la Información Pública.

Las leyes secundarias del SNA son las siguientes:

LAS SIETE LEYES DEL SISTEMA NACIONAL ANTICORRUPCIÓN |

I. Ley General del Sistema Nacional Anticorrupción. |

II. Ley General de Responsabilidades Administrativas. |

|

III. Ley Orgánica del Tribunal Federal de Justicia Administrativa. |

|

IV. Ley de Fiscalización y Rendición de Cuentas de la Federació |

|

V. Ley Orgánica de la Procuraduría General de la República |

|

VI. Código Penal Federal. |

|

VII. Ley Orgánica de la Administración Pública Federal. |

¿De que tratan estas leyes?

I. Ley General del Sistema Nacional Anticorrupción

Esta ley da a conocer las formas de coordinación y la interacción entre las instituciones que forman el sistema, así como el diseño y evaluación de las políticas que se aplicarán para prevenir, detectar, sancionar y combatir la corrupción.

II.Ley General de Responsabilidades Administrativas

Determina las formas de controles internos y externos en la administración pública. Regula la actuación de los servidores públicos, así como las obligaciones y sanciones por actos de omisión. Es importante destacar que esta ley hace patente las declaraciones patrimoniales y de interés. En cuanto a particulares también se pronuncia cuando estén involucrados en casos graves.

III. Ley Orgánica del Tribunal Federal de Justicia Administrativa

Crea al Tribunal Federal de Justicia Administrativa, quien será la instancia que imponga las sanciones a los servidores públicos, así como a particulares que incurran en faltas .

IV. Ley de Fiscalización y Rendición de Cuentas de la Federación

Aquí interviene la Auditoría Superior de la Federación con una forma de organización y actuación para las revisiones en las entidades y en los gastos federales. Los cambios son que las investigaciones que se hagan pueden ser inmediatas. La Auditoría podrá fiscalizar todo lo que tenga que ver con recursos públicos.

V. Ley Orgánica de la Procuraduría General de la República

Aunque el propósito es que la Procuraduría se convierta en fiscalía, esta ley da a conocer las competencias, facultades y los límites que la dependencia tendrá en cuanto a los delitos relacionados con la corrupción, los cuales investigará y de ser necesario perseguirá.

VI. Código Penal Federal

Los cambios al Código para quien esté involucrado en actos de corrupción van más allá de destitución, inhabilitación y multas; los delitos se tipificarán, así como las investigaciones que se realicen. En los cambios se involucra a todos los servidores públicos.

VII. Ley Orgánica de la Administración Pública Federal

Las adecuaciones a esta ley facultan a la Secretaría de la Función Pública a través de elementos y atribuciones para prevenir, identificar y aplicar sanciones a faltas no graves. Así, a través de los órganos internos de control, se apoyará para el control de recursos públicos.

Las instancias que participan estarán relacionadas, por lo que conocerán de los casos de ser necesario.

El control y la democracia

La rendición de cuentas es un concepto cuya esencia radica en el constante esfuerzo de los ciudadanos por controlar el poder: “[…] el concepto de la rendición de cuentas (accountability) expresa de manera nítida esta preocupación continua por controles y contrapesos, por la supervisión y la restricción del poder”.

La rendición de cuentas es un concepto cuya esencia radica en el constante esfuerzo de los ciudadanos por controlar el poder: “[…] el concepto de la rendición de cuentas (accountability) expresa de manera nítida esta preocupación continua por controles y contrapesos, por la supervisión y la restricción del poder” (Olvera, s. f.: 10).

La democracia como régimen se caracteriza no sólo por las garantías legales e institucionales que se otorgan a los ciudadanos para elegir a sus gobernantes, sino porque su arquitectura legal e institucional incluye la obligatoriedad de que los actores gubernamentales expliquen y justifiquen sus acciones a los ciudadanos (answerability); sean asimismo capaces de recibir sus opiniones en mecanismos de interacción (receptiveness), así como la posibilidad de que quienes infrinjan las leyes sean sancionados (enforcement). Se trata entonces de un concepto que define un modelo de relación entre ciudadanos y Estado, en el que hay un doble proceso, primero de responsabilización de los actores estatales, y segundo de participación de los ciudadanos en los asuntos públicos.

La rendición de cuentas, concepto que es una traducción de la palabra inglesa accountability, carga consigo una significación principal: alude a una obligación de los políticos, que es al mismo tiempo un derecho de los ciudadanos. La teoría y la práctica de la democracia han insistido en que la representación democrática (la elección de los políticos) no es sólo un acto de autorización para que los políticos electos actúen como deseen, ya que su otro componente central es la accountability, es decir, el deber no sólo moral sino político y legal, de que los representantes electos den cuentas de sus actos y decisiones a los electores.

En las democracias contemporáneas la rendición de cuentas tiene varias dimensiones o tipos:

Horizontal: alude a los mecanismos de control internos al sistema estatal (equilibrio de poderes, órganos de control), cuya estructura y funcionamiento determina en buena medida la cultura de los funcionarios públicos.

Vertical: se ocupa de las formas en que los gobernantes responden a los ciudadanos a través del mecanismo de última instancia de las elecciones, y por lo tanto se refiere a una evaluación post-factum aplicable a funcionarios electos.