Introducción

¿Alguna vez te has preguntado cuándo surgió el concepto de presupuesto?

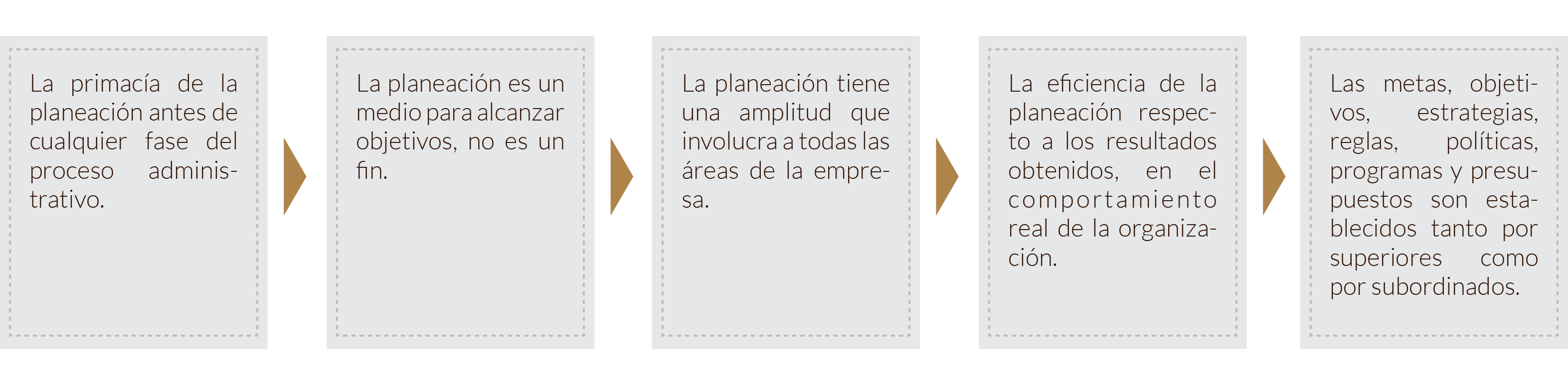

Éste tiene su origen en la propia asignación de los recursos escasos de la humanidad, desde sus albores. Actualmente, el presupuesto se ha desarrollado de acuerdo con las necesidades de las empresas, alcanzando grados de sofisticación importantes, como el presupuesto base cero o kaizen.

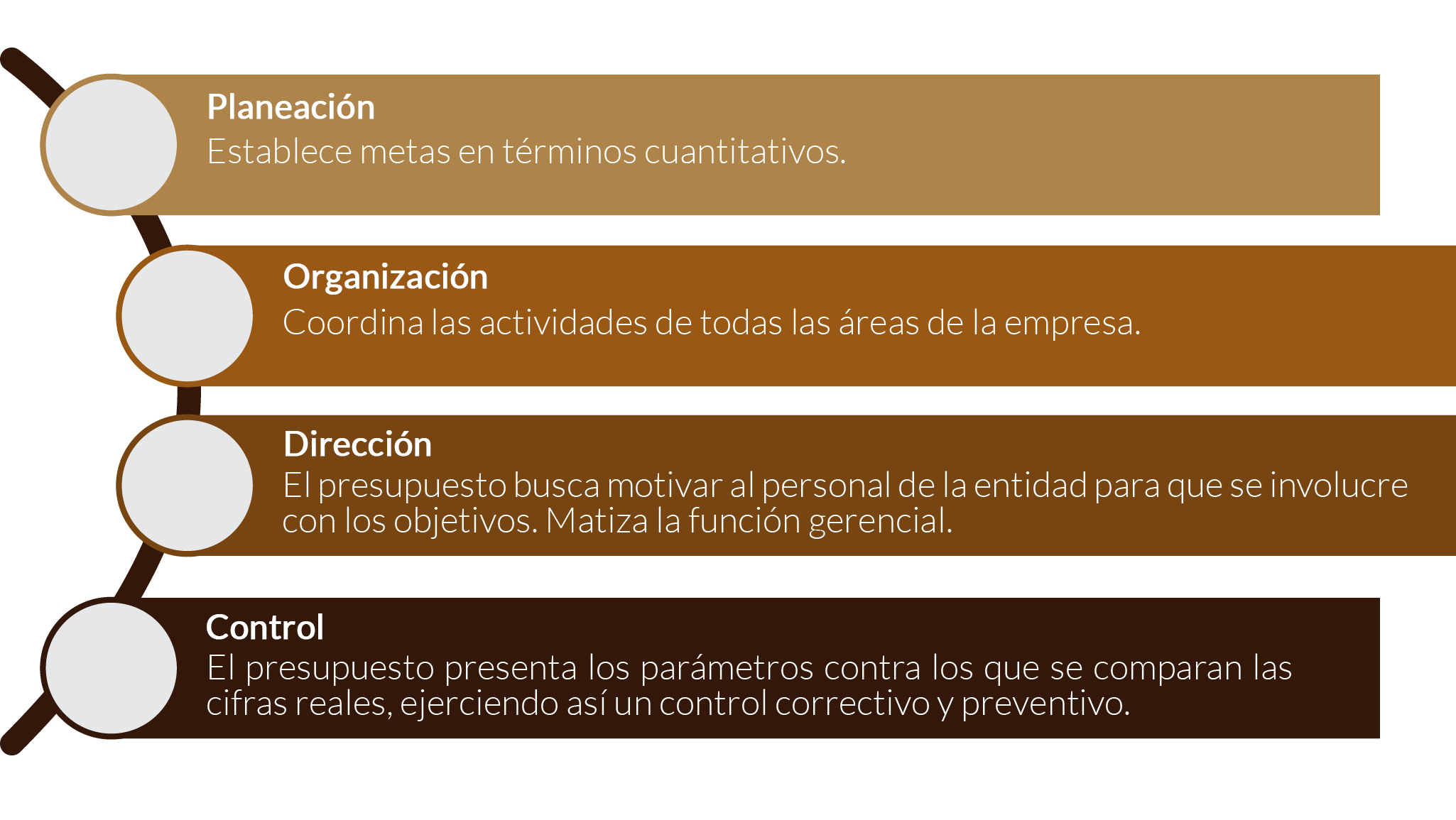

El presupuesto constituye un plan expresado en unidades monetarias, por lo que forma parte del proceso de planeación financiera. Su importancia radica en analizar las condiciones financieras actuales de una entidad y proyectar las cifras que se desean alcanzar a futuro.

Tumisu. (s. f.). [Presupuesto] [ilustración]. Tomada de https://pixabay.com/es/beneficios-ingresos-negocio-1953616/